우리사주 배당소득, "우리사주에 대한 배당 소득 비과세"

배당 소득에 대한 과세 개념

소득세법 제17조에 따라 해당 과세기간에 내국법인으로부터 받은 이익이나 잉여금 의 배당 또는 분배금은 배당소득으로 보고, 배당소득을 지급하는 자가 원천징수의무 자가 되어(법 제127조), 해당 배당소득을 지급할 때에 그 지급금액에 100분의 14를 곱하여 소득세를 원천징수 합니다(법 제129조). 또한 소득세법에 따른 원천징수의무 자가 거주자로부터 소득세를 원천징수하는 경우 원천징수하는 소득세의 100분의 10 에 해당하는 금액을 소득세 원천징수와 동시에 개인지방소득세로 특별징수하여야 합니다(지방세법 제103조의13).

우리사주에 대한 배당 소득 비과세

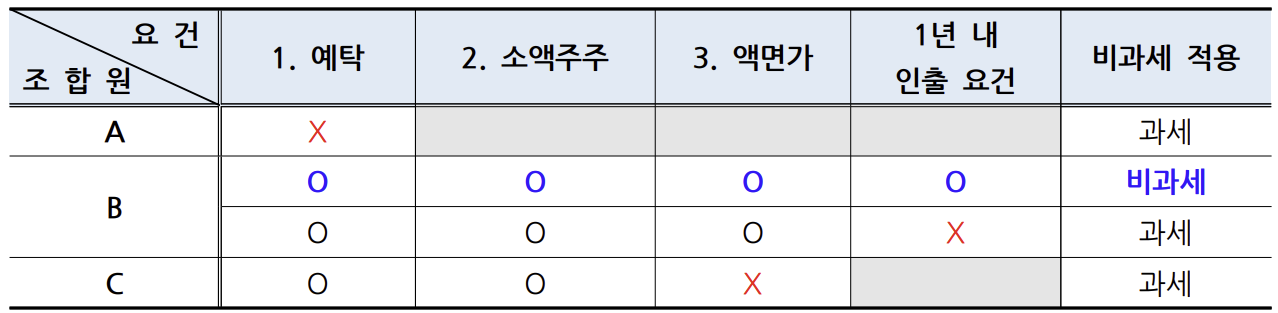

조세특례제한법 제88조의4제9항에 따라 우리사주조합원이 우리사주조합을 통하여 취득한 후 증권금융회사에 예탁한 우리사주의 배당소득에 대해서 ⅰ) 증권금융회사가 발급한 주권예탁증명서에 의하여 우리사주조합원이 보유하고 있는 우리사주가 배당지 급 기준일 현재 증권금융회사에 예탁되어 있음이 확인되고, ⅱ) 우리사주조합원이 소득세법 시행령 제27조제7항에 따라 해당 법인의 발행주식총액 등의 100분의 1에 해 당하는 금액과 액면가액 합계액 3억원 중 적은 금액 미만의 주식을 소유하는 소액주주로서, ⅲ) 우리사주조합원이 보유하고 있는 우리사주의 액면가액 개인별 합계액이 1,800만원 이하인 경우 소득세를 과세하지 아니합니다.

다만, 예탁일로부터 1년 이내 에 인출하는 경우 그 인출일 이전에 지급된 배당소득에 대해서는 인출일에 배당소득이 지급된 것으로 보아 소득세를 과세합니다(배당소득 비과세 혜택 배제).

※ 우리사주배당소득 비과세 혜택의 경우 각 요건을 모두 만족하는 경우에 적용이 가 능한 것으로, 하나의 요건이라도 불만족하는 경우 우리사주조합원이 받는 배당소득 전체에 대해 과세특례를 적용받을 수 없게 됨을 유의하시기 바랍니다.